1.2.1.B. Las ejecuciones y lanzamientos inmobiliarias. Resolución.

1.- ¿Qué es una ejecución inmobiliaria?

Cuando el dueño de un inmueble no paga las cuotas de su hipoteca durante un periodo de tres a seis meses, la entidad bancaria donde se realizó la hipoteca, puede solicitar el pago de toda la hipoteca. Para ello el banco acude a los tribunales y solicita lo que se denomina una ejecución hipotecaria. Se les puede imponer a las familias intereses de hasta el 20 %, se les deshaucia de su vivienda y ésta se subasta, generalmente en subastas que hacen que su precio sea muy inferior al precio de compra original, por lo que las familias siguen endeudadas con el banco hasta pagar su deuda.

¿Cómo se puede paralizar una ejecución hipotecaria?

Se puede intentar varias medidas. Éstas son:

1.- Con ayuda de abogados se puede proponer al banco un pacto de refinanciación.

2.- En el proceso legal se puede estudiar si en los contratos habían cláusulas abusivas o incluso la cláusula suelo.

3.- La Ley de Defensa de Consumidores y Usuarios, se tiene que tener en cuenta, pues algunos intereses elevados y la falta de información al cliente pueden ser motivos para anular estos contratos.

4.- La ley del 1/2013 permite alegar los siguientes supuestos para paralizar las ejecuciones inmobiliarias:

- Familias donde uno de los hijos es menor de tres años.

- Familias con personas a su cargo que alcanzan el 33% de la discapacidad y dependen de otros o se encuentran incapacitados para desempeñar un trabajo.

- Familias monoparentales que tienen a su cargo dos hijos.

- Familias que acrediten la convivencia en el mismo inmueble del titular de la hipoteca, por lazos de consanguinidad hasta el tercer grado o permanecen en la propiedad por discapacidad, enfermedad grave, también por dependencia temporal y permanente para realizar actividades laborales.

- Familias en paro que hayan agotado su prestación por desempleo.

- Familias con domicilio habitual en la vivienda, donde existen víctimas de violencia de género, según la legislación.

- La posibilidad de que los bancos no puedan ejecutar la hipoteca hasta que se produzca un año de impagos o se debe más del 3 % del capital prestado, actualmente son 3 plazos o 3 meses de impagos.

- Que no se pueda desahuciar a una familia antes de que los servicios sociales de los ayuntamientos den su visto bueno. Ésto es a consecuencia de que muchos de los desahuciados tienen niños pequeños, no tienen trabajo, tienen minusvalías o están en riesgo de exclusión social.

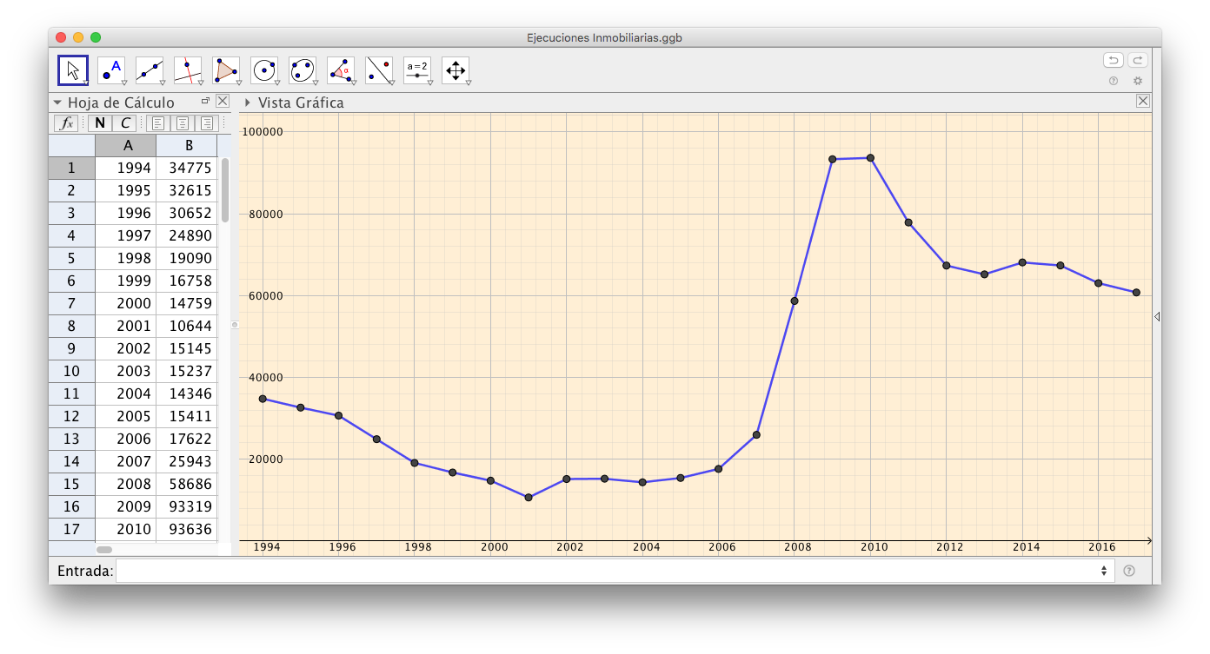

2 y 3.1.- Lanzamientos hipotecarios. Datos.

En esta imagen tomada de GeoGebra podemos ver tanto los datos como la gráfica que relaciona los años con los lanzamientos hipotecarios.

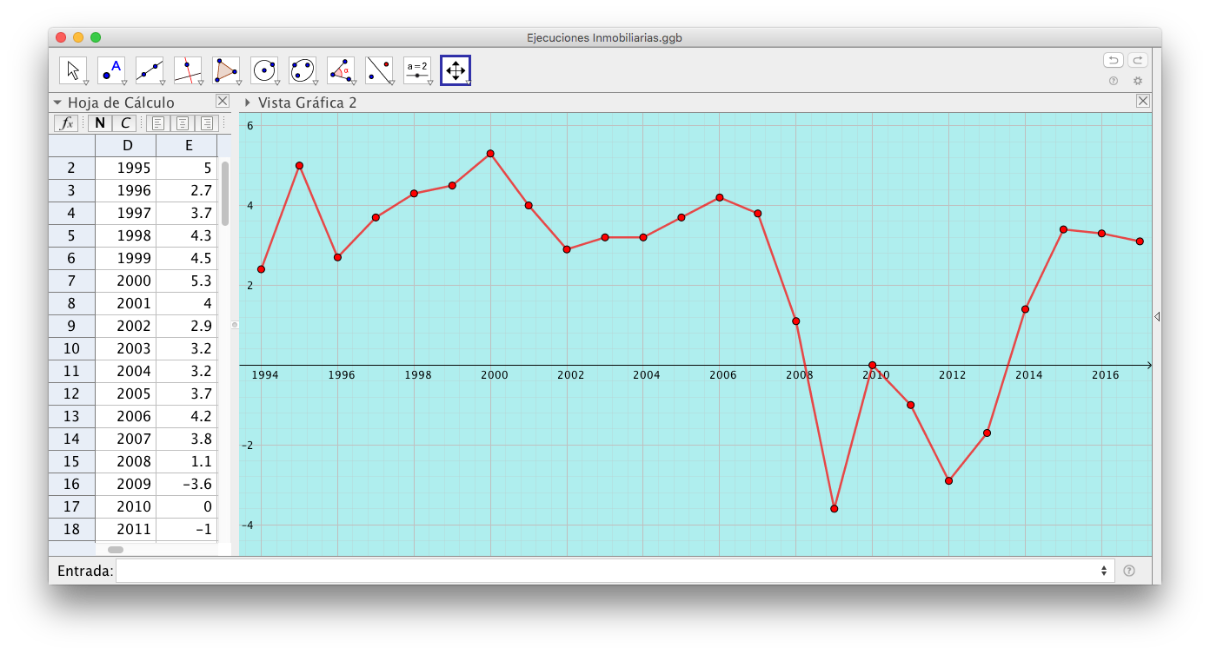

3.2.- El Crecimiento del PIB en España.

Estudiamos ahora con una gráfica de GeoGebra el crecimiento del PIB en España desde el año 1994.

4.- Estuadística bidimensional entre crecimiento del PIB y lanzamientos hipotecarios.

Creamos con ayuda de GeoGebra una actividad que permita mediante estadística bidimensional relacionar las variables Crecimiento del PIB (X) y Lanzamientos Hipotecarios (Y). Éste es el ejercicio resultante:

La estadística bidimensional nos permite unir la relación que existe entre las variables Crecimiento del PIB (X) con la de Lanzamientos Hipotecarios (Y).

El coeficiente de correlación es -0.77 por lo que la relación entre las variables es fuerte, aunque deben haber más factores que influyan en estas variables. Otras posibilidades puede ser el crecimiento del paro, el crecimiento de los sueldos, las regulaciones legislativas, los tipos de interés hipotecario...

Podemos probar otros tipos de regresión que no sean la lineal, del que destaco la polinómica de grado 2.

También podemos probar que ocurriría en casos hipotéticos, como crecimientos del PIB del 7 % o decrecimientos del -5 %.

5.- Preguntas adicionales.

En el mes de noviembre del 2018 la OCDE y el FMI hicieron unas previsiones de crecimiento para España para los años 2018 y 2019. Éstas fueron:

- La previsión para el 2018 es del 2,5%.

- La previsión para el 2019 es del 2,2%.

6.- Influencia de los cambios legislativos, en las Ejecuciones Inmobiliarias.

Si observamos el PIB desde 2014 ha recuperado los números de los años anteriores a la crisis. También ha habido un cambio legislativo que en teoría ayuda a que muchas familias no pierdan sus hogares.

Pero si observamos los números de desahucios no han descendido tanto en los últimos años.

Considerando ésto, puede que haya más factores que estén influyendo en que no desciendan los desahucios a los números de los años anteriores a la crisis. Entre esos factores pueden considerarse el alto porcentaje de paro, la precariedad de los sueldos, el alto precio de la vivienda alcanzado durante la burbuja inmobiliaría, el alto precio actual de las viviendas, la falta de vivienda sociales y el alto costo de los alquileres.

7.- Propuestas de trabajos.

Al igual que se ha trabajado esta actividad, podemos relacionar otras variables. Algunas de ellas sería:

- El paro y las ejecuciones inmobiliarias.

- El salario mínimo interprofesional y el PIB.

- Es frecuente oir en las tertulias políticas que la subida del salario mínimo interprofesional provoca un aumento del paro. Sería bueno estudiar si esto ocurre así o si es una leyenda urbana. Este tema está muy estudiado en economía, pero no hay ningún acuerdo sobre él. Me ha gustado mucho un artículo que he leído en este enlace y que me gustaría que se leyera antes de realizar el estudio.

- En algunos estudios se dice que en una empresa cuantas más mujeres hay, menor es el sueldo que se les paga. ¿Es cierta la afirmación?

- En el tercer trimestre de 2018, la vivienda en España ha subido un 7%. ¿Es esta subida normal?¿Es el comienzo de una nueva burbuja inmobiliaria?