Sortimentsgestaltung mit Deckungsbeiträgen (Variante II)

Autor(inn)en

Lernsituation:

Erkundungsauftrag I

Animationsfläche I

Notizen zum Erkundungsauftrag I

Frage I

Welche Auswirkungen hat es, wenn der Deckungsbeitrag = 0 ist?

Frage II

Wenn der Deckungsbeitrag < 0 ist...

Frage III

Der Stückdeckungsbeitrag berechnet, sich indem man die variablen Kosten pro Stück von den Umsatzerlösen des Produkts pro Stück subtrahiert.

Erkundungsauftrag II

Animationfläche II

Notizen zum Erkundungsauftrag II

Frage IV

Variieren Sie in der Animationsfläche II die Werte mit den Schiebereglern. In welchen Situationen ist der Betriebsgewinn größer, wenn das Unternehmen den Tomatensaft produziert und verkauft? In welchen Situationen ist der Betriebsgewinn größer, wenn das Unternehmen auf die Herstellung des Tomatensaftes verzichtet?

Frage V

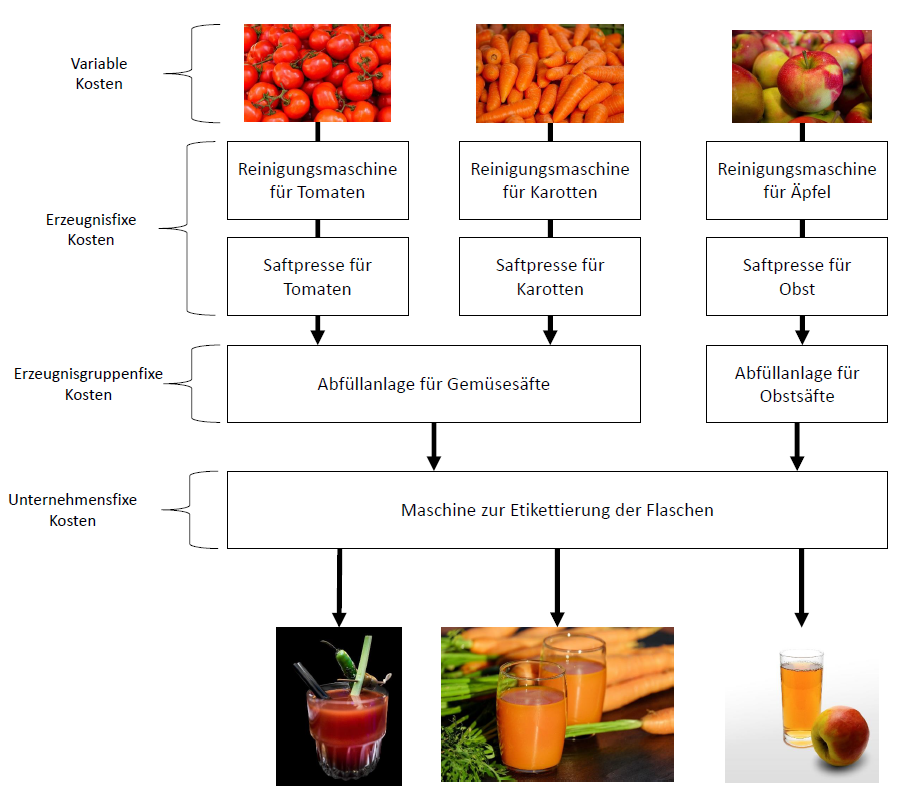

Was passiert in der Produktion, wenn der Tomatensaft aus dem Sortiment genommen wird? Welche Kosten lassen sich dadurch einsparen?

Frage VI

Wann kann es sinnvoll sein, den Tomatensaft aus dem Sortiment zu nehmen, wenn der Deckungsbeitrag I des Tomatensaftes positiv ist? Was passiert dann in der Produktion? Nutzen Sie die Animationsfläche als Hilfsmittel.

Frage VII

Die mehrstufige Deckungsbeitragsrechnung...